На связи Аня и Леша, которые помогали нам разобраться со льготами для молодых семей. Аня уходит в декрет. С этого момента и до того, как ребенку исполнится 1,5 года, она будет получать выплаты от работодателя — пособие по беременности и родам, а затем — по уходу за ребенком до полутора лет. Размер этого пособия зависит от среднего заработка Ани за два года.

Зачем нужен средний заработок

Средним заработком называется средняя величина заработной платы сотрудника за определенный период.

Он нужен для расчета различных социальных выплат:

- пособий по временной нетрудоспособности;

- пособий по беременности и родам, по уходу за ребенком до 1,5 лет;

- отпускных и компенсаций за неиспользованный отпуск;

- выплат за время командировки, дни сдачи крови, выходные дни по уходу за ребенком-инвалидом и прочих.

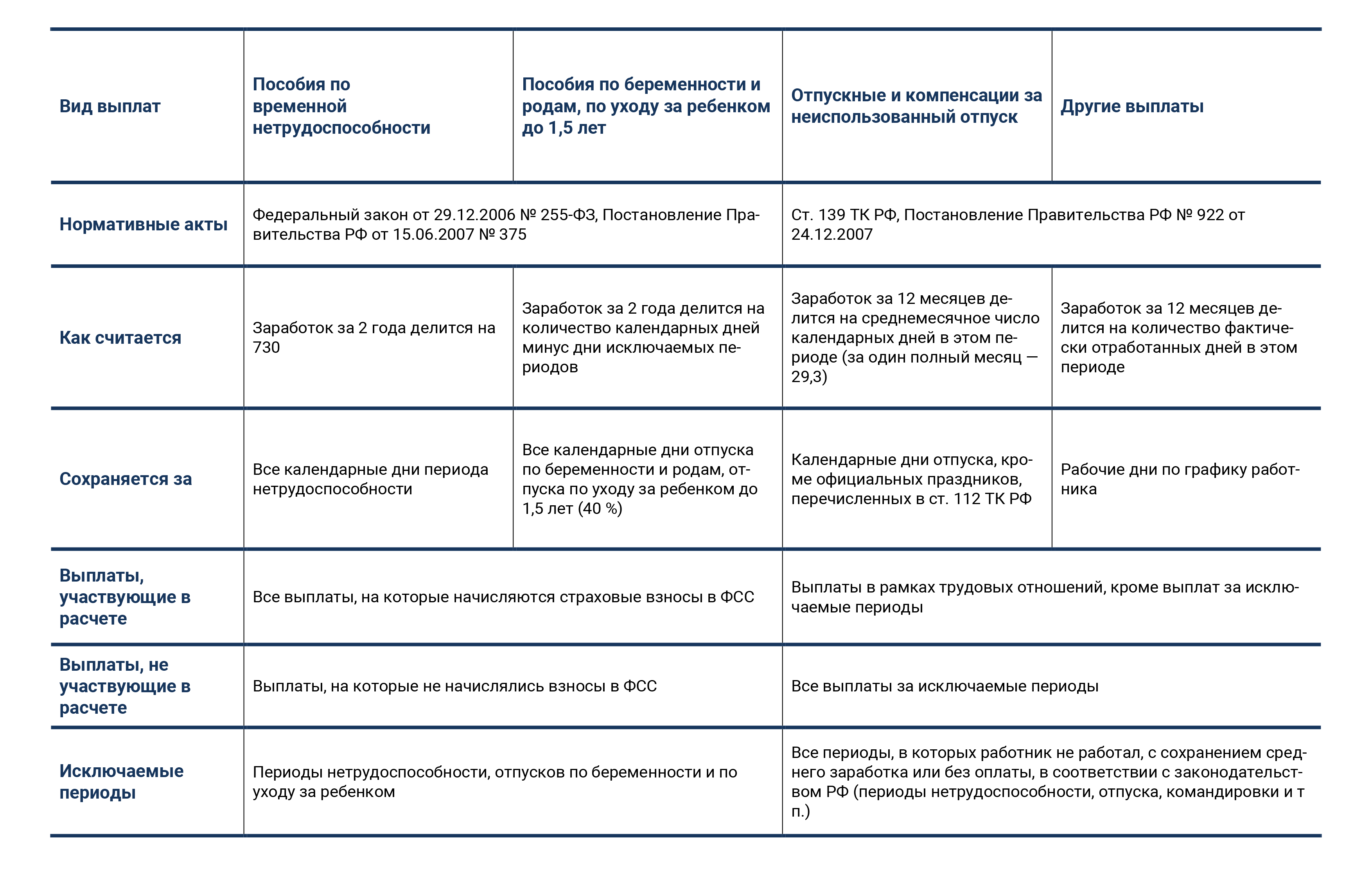

Порядок расчета среднего заработка регулируется разными нормативными актами. Если этот показатель нужен для пособий по временной нетрудоспособности, БиР и в связи с материнством, работодатель должен опираться на 255-ФЗ и Постановление Правительства РФ от 15.06.2007 № 375.

Отпускные и прочие выплаты рассчитываются в соответствии со статьей 139 ТК РФ и Постановлением Правительства РФ от 24.12.2007 № 922.

Какие выплаты учитываются при расчете

При расчете среднего заработка учитываются все выплаты, с которых начисляются взносы в ФСС. В первую очередь это зарплата. Кроме нее учитываются:

- надбавки и доплаты к тарифным ставкам и окладам — за выслугу лет, стаж работы, совмещение профессий, руководство бригадой и т.д.;

- выплаты, связанные с условиями труда — повышенная оплата на тяжелых работах, за работу в ночное время и др.;

- премии и вознаграждения в соответствии с системой оплаты труда.

Многие выплаты не относятся к системе оплаты труда: материальная помощь, оплата стоимости питания работникам, проезда, обучения, доплата до среднего заработка при выплате пособия по временной нетрудоспособности и т.д. При расчете среднего заработка их учитывать не нужно.

Какие периоды учитываются при расчете

Средний заработок рассчитывают за расчетный период. Это 12 календарных месяцев, предшествующих периоду, за который должен быть выплачен средний заработок.

Но из этих 12 месяцев следует исключить:

- периоды, в течение которых за работником сохранялся средний заработок — командировки и т.д.;

- периоды получения пособия по временной нетрудоспособности, пособия по беременности и родам;

- периоды простоя по вине работодателя, а также по причинам, не зависящим от работодателя и работника;

- периоды забастовок, в которых работник не участвовал, однако из-за них не мог выполнять свои трудовые обязанности;

- выходные дни, предоставляемые для ухода за детьми-инвалидами (дополнительные и оплачиваемые);

- другие периоды освобождения работника от работы в соответствии с трудовым законодательством, в том числе неоплачиваемые.

Если за какой-то из указанных выше периодов работник получал выплаты, то они также не учитываются при расчете среднего заработка.

Как рассчитать средний заработок

Чаще всего средний заработок рассчитывают по формуле:

Но для каждого вида выплат действуют свои нюансы.

При расчете пособий по временной нетрудоспособности заработок за два года всегда делится на 730 дней, независимо от того, попадает ли в расчет високосный год.

При расчете пособий по БиР и уходу за ребенком до 1,5 лет заработок за два года делится на количество календарных дней, за минусом исключаемых периодов. То есть, если в расчетный период попадает високосный год, и не было исключаемых периодов, то может получиться цифра 731 или даже 732 — если для расчета взяты два високосных года.

Но в двух случаях все-таки используется цифра 730 для этих пособий:

- при расчете пособия по МРОТ;

- при расчете ограничения максимального среднего дневного заработка.

Как учесть премию при расчете

Премии учитываются при расчете отпускных и командировочных, поскольку в эти периоды начисляется средняя заработная плата. Порядок их учета закреплен в пункте 15 Постановления № 922.

При определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

- премии за период работы, превышающий один месяц (например, квартальные), но не более одного года;

- премии за период больше расчетного;

- премия по итогам года.

В расчетном периоде может быть начислено несколько ежемесячных премий за один показатель. В этом случае в расчет включается какая-то одна премия. Если основания разные, включаются все премии. Например, когда одна премия начислена за продажи, а другая — за выход на работу в выходные.

Премии за период больше месяца включаются по одной за каждый показатель. Если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий.

Премии за период больше расчетного включаются в расчет следующим образом:

Это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

Премия по итогам года, как правило, начисляется в феврале. Если сотрудник уволился в конце января, начисление премии будет зависеть от норм, которые приняты в компании. Если во внутренних документах прописано, что премия выплачивается по итогам года, то работник должен ее получить.

Если же в них указано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство не регулирует этот вопрос.

Вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

***

В расчете среднего заработка нет ничего сложного:

- ориентируйтесь на требования закона;

- помните, какие выплаты и периоды нужно учитывать, а какие — нет.