Разбираемся, когда излишне удержанную сумму НДФЛ возвращает компания, а когда налоговая. Прилагаем инструкцию по возврату для бухгалтеров и самих физлиц.

Излишнее удержание суммы налога на доходы физического лица происходит из-за технических ошибок, а также если работодатель по ошибке не предоставил сотруднику налоговый вычет. Также переплата может появится у иностранца, который получил статус налогового резидента.

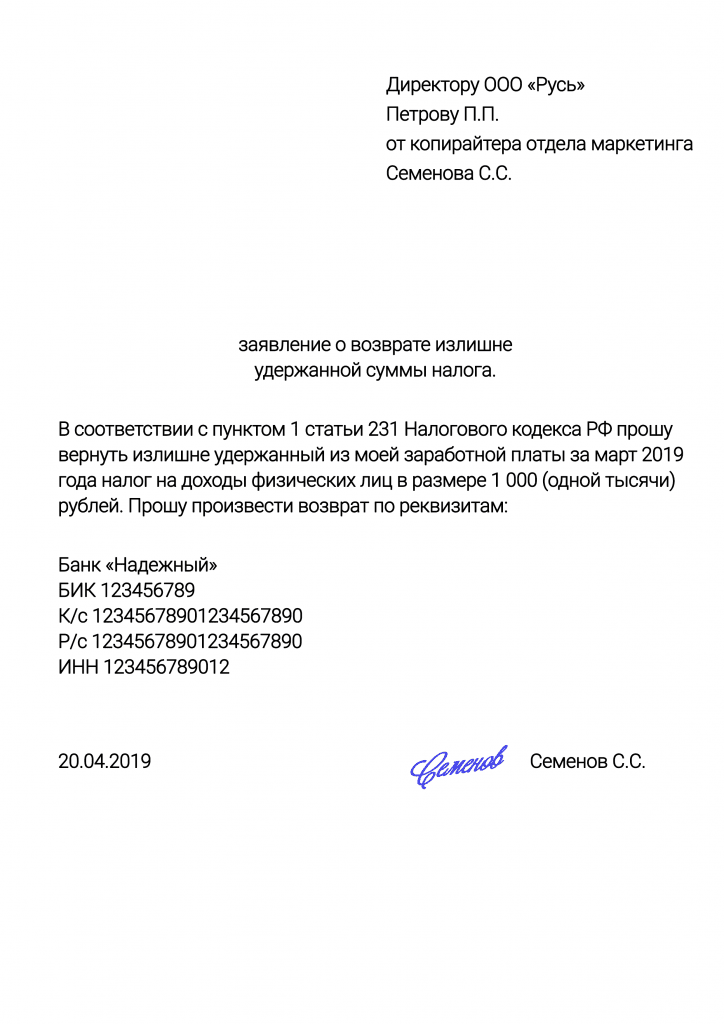

Физическое лицо может вернуть переплату, обратившись с заявлением к работодателю–налоговому агенту или в налоговую инспекцию.

В общем случае о переплате работников извещает бухгалтер компании. Согласно статье 231 НК, налоговый агент обязан сообщить физлицу об излишне удержанном НДФЛ в течение 10 рабочих дней с момента обнаружения данного факта.

Инструкция для работника

Как только работник получил извещение, у него есть три года, чтобы подать заявление о возврате переплаченной суммы налога.

Исключения

Работодатель не имеет права возвращать переплату работнику, если она образовалась из-за смены статуса работника с нерезидента на резидента. Перерасчет и возврат налога резидентам делает ИФНС. Бухгалтер даже не обязан уведомлять работника о таких переплатах.

Если налоговый агент ликвидирован, налогоплательщик вправе подать в заявление о возврате излишне удержанной и перечисленной в бюджет суммы налога в ИФНС. К заявлению нужно приложить налоговую декларацию по форме 3-НДФЛ.

Узнать о переплате по налогу на доходы можно из справки 2-НДФЛ, которую выдает бухгалтерия компании. Переплата отражается в строке «Сумма налога, излишне удержанная налоговым агентом».

Инструкция для бухгалтера

Налоговый кодекс отводит три месяца на то, чтобы перечислить работнику возврат излишне удержанного НДФЛ. Отсчет идет со дня получения верно составленного заявления от физлица.

Важно: НДФЛ возвращается только безналичными перечислениями, даже если зарплату или другой доход, с которого излишне удержан налог, сотрудник получает наличными в кассе.

Деньги на возврат переплаты по налогу можно взять из текущих платежей по НДФЛ. Причем из общей суммы налогов, удержанных работодателем. Это позволяет вернуть переплату, даже если выплат работнику в ближайшие месяцы не будет. Или если сумма НДФЛ, которая подлежит удержанию у работника, меньше той, что нужно вернуть.

Бухгалтер не обязан уведомлять налоговую о возврате излишне удержанного налога из текущих платежей. Однако документацию по операции лучше сохранить.

Если у компании нет налога к уплате в бюджет, НДФЛ вернут из бюджета. Такой возврат производится по заявлению налогового агента — так же, как возврат любого другого налога. Средства будут перечислены на счет компании для выплаты сотруднику.

Обратиться в ИФНС нужно в течение 10 рабочих дней со дня получения заявления о возврате от работника. К заявлению прилагают выписку из регистра налогового учета, платежные поручения и справку 2-НДФЛ за период, когда налог был излишне удержан.

Работодатель имеет право выплатить деньги сотруднику, не дожидаясь возврата. НК разрешает компенсировать переплату за счет средств налогового агента, который потом получит возврат из бюджета.

С 2019 года налоговая ввела две разные формы, по которым составляют справки 2-НДФЛ для работников и для налоговой. Чтобы предоставить правильный документ для возврата, прочтите о нововведениях в статье «Справка о доходах: новая форма и сроки».