Какие расходы помогают уменьшить налоговую базу при УСН «доходы минус расходы»? Собрали и расшифровали все расходы, которые можно учесть, и сделали шпаргалку для бухгалтера.

Что такое «доходы минус расходы»

ИП и организации, которые применяют упрощенную систему налогообложения, могут выбрать объект налогообложения «доходы, уменьшенные на величину расходов». То есть, они имеют право уменьшать налоговую базу на сумму понесенных ими расходов. Единый налог нужно платить с разницы между доходами и расходами. Плательщик УСН «доходы минус расходы» должен вести учет полученных доходов и понесенных расходов в книге учета доходов и расходов. На основании этой книги определяется итоговая сумма налога к уплате.

Что считается доходом

По общему правилу доходы «упрощенца» делятся на две категории: доходы от реализации и внереализационные (статья 346.15 НК РФ). О «нестандартных» доходах, которые облагаются единым налогом, мы писали ранее в статье «Что является доходом при УСН».

Доходы признаются по «кассовому» методу: датой получения дохода считается день поступления средств, получения имущества или погашения задолженности другими способами (статья 346.17 НК РФ).

Что включается в расходы

Перечень расходов, которые можно учесть на упрощенке, приведен в статье 346.16 НК РФ и является закрытым. Это значит, что учесть можно не любые затраты, а только обоснованные и документально подтвержденные расходы, перечисленные в указанном перечне.

Иногда из статьи 346.16 НК РФ бывает сложно понять, можно ли уменьшить налоговую базу на тот или иной расход. В таких случаях на помощь приходят письма Минфина и ФНС. На основании Налогового кодекса РФ и официальных разъяснений мы подготовили расшифровку расходов, которые можно относить на расходы при УСН с объектом налогообложения «доходы минус расходы».

Перед вами таблица с затратами, которые прямо не названы в статье 346.16, но могут быть учтены в расходах.

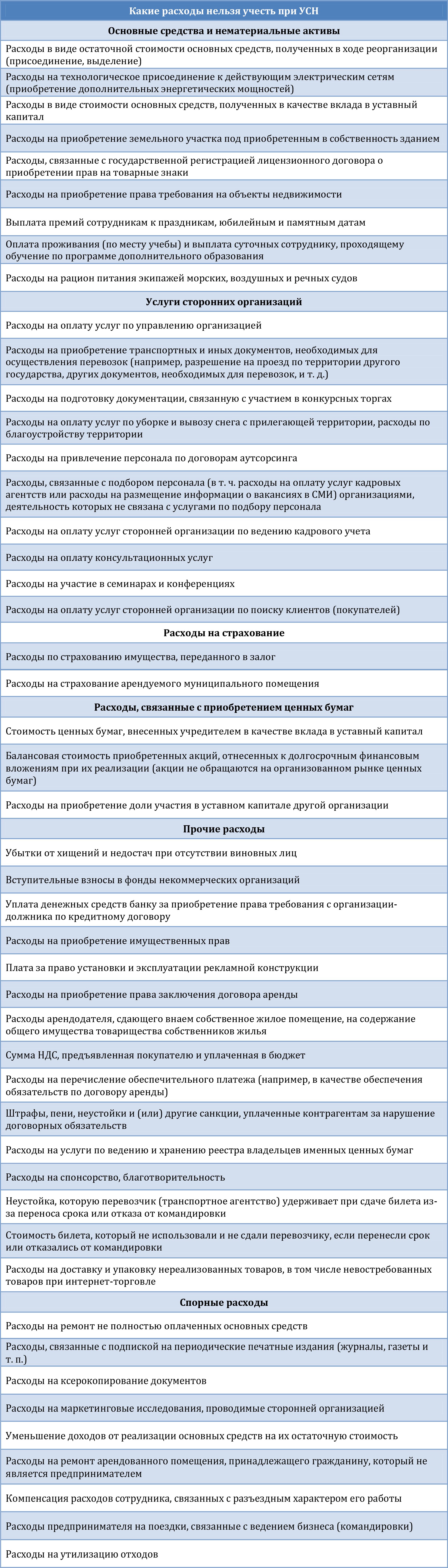

Также рекомендуем обратить внимание на перечень расходов, которые нельзя учесть при расчете единого упрощенного налога. Перечень составлен на основе судебных решений и комментариев Минфина.